Preloader Close

Wenzhou Guohong Packaging Co., Ltd

E-mall:Jemmy@wzguohong.com

全国统一服务热线:4008-020-111

新闻详情

Guo Hong

中国无纺布行业市场现状及竞争格局分析

中国无纺布工业起步较晚,但发展十分迅速。中国的无纺布行业发展总体可分为两个阶段,第一阶段自80年代到90年代中后期,行业处于起步阶段,发展缓慢;第二阶段自90年代中后期至今,行业掀起了发展高潮,尤其是浙江、江苏、广东、湖南等地发展快速。经过多年的摸索和发展,部分中国的无纺布企业和产品在国际上有较强的竞争力。

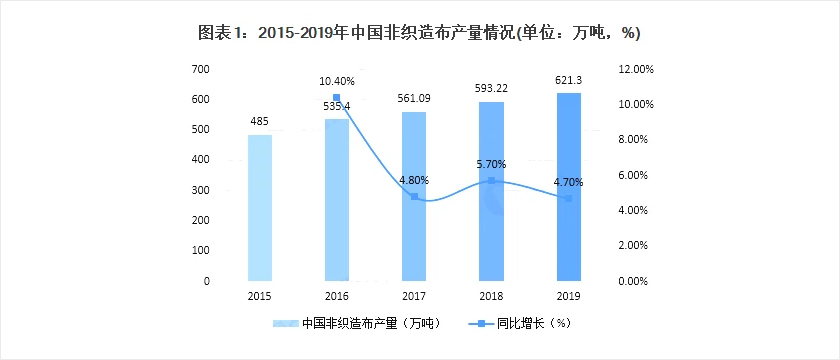

1,中国无纺布产量已突破600万吨。

近年来,非织造布行业在中国发展迅猛,我国已成为全球较大的非织造布生产国与消费国。2018年,中国非织造布生产总量达到593.22万吨,占全球非织造布生产总量的37.91%,同比增长5.7%。同时,2019年行业规模以上企业的非织造布产量达到503万吨,同比增长9.9%。根据中国产业用纺织品行业协会的数据显示,2019年中国非织造布产量达到621.3万吨。

1,中国无纺布产量已突破600万吨。

近年来,非织造布行业在中国发展迅猛,我国已成为全球较大的非织造布生产国与消费国。2018年,中国非织造布生产总量达到593.22万吨,占全球非织造布生产总量的37.91%,同比增长5.7%。同时,2019年行业规模以上企业的非织造布产量达到503万吨,同比增长9.9%。根据中国产业用纺织品行业协会的数据显示,2019年中国非织造布产量达到621.3万吨。

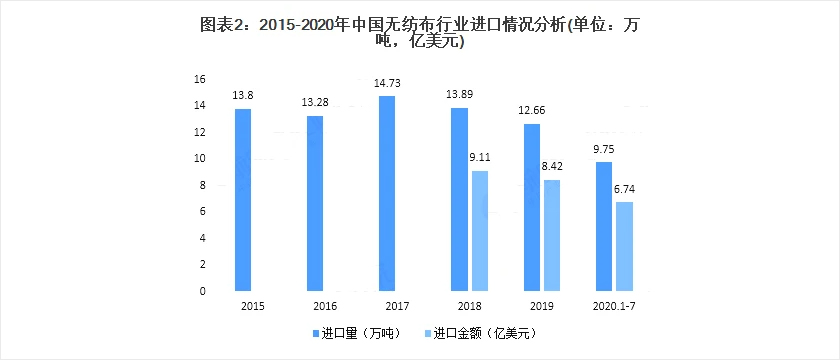

2,中国无纺布进口规模波动下降 日本是主要进口来源国。

近年来,我国无纺布进口额和进口数量均呈现波动变化。2019年,中国无纺布行业进口数量为12.66万吨,进口额达到8.42亿美元。由于新冠肺炎疫情的影响,我国无纺布在2020年1-7月的进口金额为6.74亿美元,进口数量为9.75万吨。

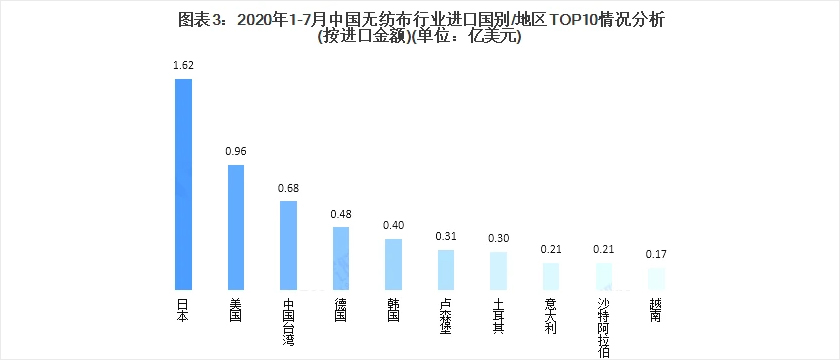

从进口地区来看,日本是我国无纺布进口主要来源国,2020年1-7月,我国从日本的进口金额达到1.62亿美元,占进口金额总额比重为23.97%;其次为美国,实现0.96亿美元的进口金额,占比14.23%;再者是中国台湾,实现0.68亿美元的进口金额,占比10.13%。

近年来,我国无纺布进口额和进口数量均呈现波动变化。2019年,中国无纺布行业进口数量为12.66万吨,进口额达到8.42亿美元。由于新冠肺炎疫情的影响,我国无纺布在2020年1-7月的进口金额为6.74亿美元,进口数量为9.75万吨。

从进口地区来看,日本是我国无纺布进口主要来源国,2020年1-7月,我国从日本的进口金额达到1.62亿美元,占进口金额总额比重为23.97%;其次为美国,实现0.96亿美元的进口金额,占比14.23%;再者是中国台湾,实现0.68亿美元的进口金额,占比10.13%。

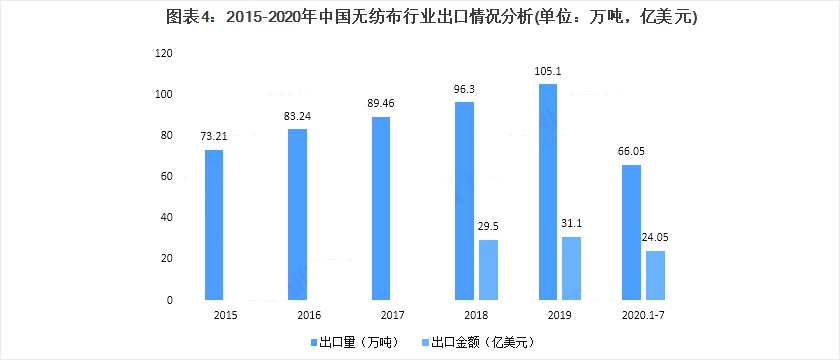

3,中国无纺布出口规模逐年增长 韩国是主要出口国。

近年来,我国无纺布出口数量和出口额均呈现稳定增长。2019年,中国无纺布行业出口数量为105.1万吨,出口额达到31.1亿美元。2020年1-7月,中国无纺布行业出口数量为66.05万吨,出口额达到24.05亿美元。

从出口区域分布来看,2020年1-7月,我国无纺布出口国家较多。从无纺布出口数量TOP10的国家来看,出口韩国的无纺布共计3.65亿美元,占比15.19%,排列第一;其次是越南,实现出口金额2.48亿美元,占比10.32%;再者是日本,实现2.1亿美元,占比8.72%。韩国成为我国

近年来,我国无纺布出口数量和出口额均呈现稳定增长。2019年,中国无纺布行业出口数量为105.1万吨,出口额达到31.1亿美元。2020年1-7月,中国无纺布行业出口数量为66.05万吨,出口额达到24.05亿美元。

从出口区域分布来看,2020年1-7月,我国无纺布出口国家较多。从无纺布出口数量TOP10的国家来看,出口韩国的无纺布共计3.65亿美元,占比15.19%,排列第一;其次是越南,实现出口金额2.48亿美元,占比10.32%;再者是日本,实现2.1亿美元,占比8.72%。韩国成为我国

4,中国无纺布表观消费量缓慢增长。

2015-2019年我国非织造布的表观需求量整体呈现缓慢增长态势。根据我国非织造布的产量以及进出口数量对我国非织造布市场表观需求量进行测算,2019年我国非织造布表观需求量为528.86万吨,较2018年小幅增长18万吨。

5,中国无纺布价格水平有所回升。

2013-2017年,我国非织造布的产品价格一直处于下滑态势。至2018年开始有所回升;2020年,由于新冠肺炎疫情的影响,产品价格达到24.76元/kg

熔喷非织造布受制于生产设备产能扩张慢、交付周期长,产能扩张速度较慢,2020年2月后防护口罩需求增长、熔喷非织造布价格由2万元/吨涨至最高65万元/吨,2020年5月后由于国内疫情控制较好、行业产能扩张,熔喷非织造布价格逐步回落。

2015-2019年我国非织造布的表观需求量整体呈现缓慢增长态势。根据我国非织造布的产量以及进出口数量对我国非织造布市场表观需求量进行测算,2019年我国非织造布表观需求量为528.86万吨,较2018年小幅增长18万吨。

5,中国无纺布价格水平有所回升。

2013-2017年,我国非织造布的产品价格一直处于下滑态势。至2018年开始有所回升;2020年,由于新冠肺炎疫情的影响,产品价格达到24.76元/kg

熔喷非织造布受制于生产设备产能扩张慢、交付周期长,产能扩张速度较慢,2020年2月后防护口罩需求增长、熔喷非织造布价格由2万元/吨涨至最高65万元/吨,2020年5月后由于国内疫情控制较好、行业产能扩张,熔喷非织造布价格逐步回落。

6,中国无纺布产地较为分散 山东浙江广东产量位居前三。

根据QYResearch数据显示,我国无纺布产量主要分布在山东、浙江、广东、江西、江苏等地。其中,2018年山东省的无纺布产量达到104.22万吨,占全国无纺布产量的17.57%;其次是是浙江省的产量为96.21万吨,占比为16.22%。

7,中国无纺布行业医疗卫生领域应用规模较大。

由于无纺布生产的技术不尽相同,其下游的应用领域也较多。我国无纺布的下游应用主要是医疗卫生、擦拭清洁材料、包装材料、过滤材料、生活用纸、汽车内饰等。其中,医疗卫生是无纺布的第一大应用领域,其占比达到41%。

此外,近年来,随着下游消费升级意识的提升,一次性非造织布(如婴儿纸尿裤、成人失禁用品及女性卫生用品等)等品类渗透率提升,将成为无纺布行业发展的主要推动力。

8,中国无纺布行业企业竞争格局高度分散。

从非织造布企业来看,我国非织造布行业竞争格局高度分散,企业大多技术相对薄弱,鏖战于低端同质化竞争。

根据QYResearch数据显示,我国无纺布产量主要分布在山东、浙江、广东、江西、江苏等地。其中,2018年山东省的无纺布产量达到104.22万吨,占全国无纺布产量的17.57%;其次是是浙江省的产量为96.21万吨,占比为16.22%。

7,中国无纺布行业医疗卫生领域应用规模较大。

由于无纺布生产的技术不尽相同,其下游的应用领域也较多。我国无纺布的下游应用主要是医疗卫生、擦拭清洁材料、包装材料、过滤材料、生活用纸、汽车内饰等。其中,医疗卫生是无纺布的第一大应用领域,其占比达到41%。

此外,近年来,随着下游消费升级意识的提升,一次性非造织布(如婴儿纸尿裤、成人失禁用品及女性卫生用品等)等品类渗透率提升,将成为无纺布行业发展的主要推动力。

8,中国无纺布行业企业竞争格局高度分散。

从非织造布企业来看,我国非织造布行业竞争格局高度分散,企业大多技术相对薄弱,鏖战于低端同质化竞争。